Petróleo

Algunas Propuestas Fiscales para Pemex

La petrolera obtuvo un rendimiento neto positivo en el segundo trimestre de 2021, gracias al comportamiento de una variable exógena a su desempeño operativo

La situación de Pemex es delicada y lo seguirá siendo en el mediano plazo. Los resultados positivos que obtuvo en el segundo trimestre del presente año son circunstanciales y no producto de cambios estructurales. A manera de ejemplo, el rendimiento neto de operación (14,364 millones de pesos), fue posible porque la carga fiscal neta del período (82,128 millones de pesos), resultó prácticamente igual a la utilidad cambiaria (80,200 millones de pesos). La utilidad cambiaria se originó por la revaluación del tipo de cambio del peso frente al dólar, al pasar de 20.6047 el 31 de marzo de 2021; a 19.8027 para el 30 de junio. Dicho de otra manera, Pemex obtuvo un rendimiento neto positivo en el segundo trimestre de 2021, gracias al comportamiento de una variable exógena a su desempeño operativo; pero cuya incidencia en los resultados financieros de la Empresa Productiva del Estado es decisiva, en virtud del enorme peso estructural de la deuda en sus finanzas.

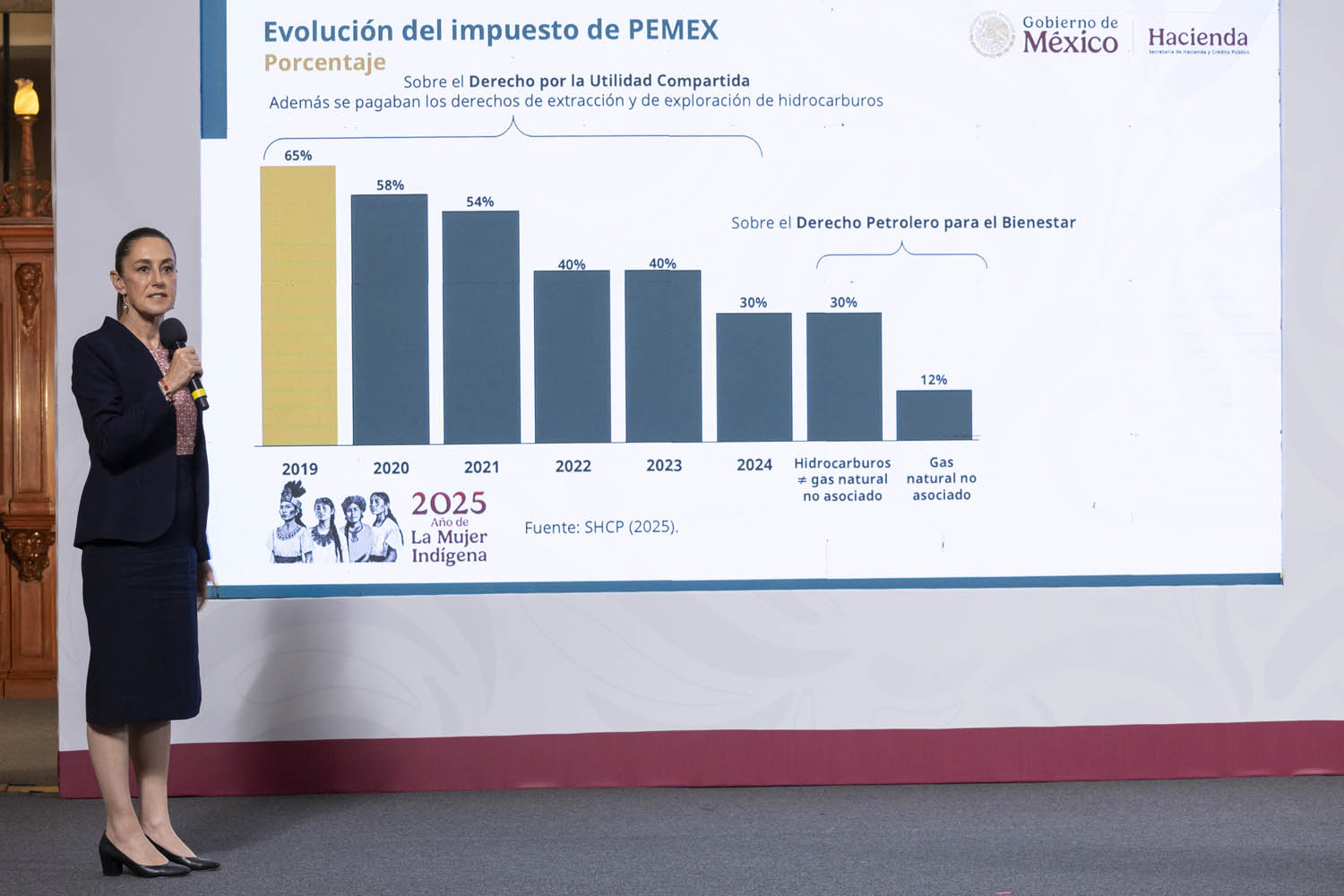

En ese contexto, la iniciativa de Ley de Ingresos para el Ejercicio Fiscal 2022, enviada por el Ejecutivo Federal al Congreso de la Unión; prevé en su artículo 22, que para “efectos de lo previsto en el artículo 39 de la Ley de Ingresos Sobre Hidrocarburos, los Asignatarios pagarán el derecho por utilidad compartida aplicando la tasa del 40% en sustitución de la tasa prevista en el citado artículo 39.” De ser aprobado este artículo en ambas Cámaras. esto significaría que durante 2022, Pemex pagaría 40% y no el 54% que establece el artículo 39 de la Ley de Ingresos Sobre Hidrocarburos (LISH).

Sin duda se trata de una buena noticia para nuestra petrolera, aunque por razones de certeza jurídica, evaluación de proyectos y planeación financiera de mediano plazo, hubiera sido preferible que en lugar de una disposición válida solo para el próximo ejercicio fiscal; el cambio de tasa se estableciera por la vía de una modificación a la LISH.

De hecho, además de reducir el Derecho de Utilidad Compartida (DUC), del 54% al 40%, hacen falta otras modificaciones para que la carga fiscal de Pemex se asemeje al promedio del que tienen las empresas nacionales petroleras.

La más relevante sería actualizar el límite de deducción para cada zona geológica definida en la LISH, conforme a sus costos de producción respectivos. En particular, es urgente aumentar el límite de deducción en aguas someras (donde se realiza la mayor parte de nuestra producción). En efecto, para este tipo de yacimientos, en la reforma hecha en 2005, se estableció un límite de deducción de 6.50 dólares por barril producido. Dieciséis años después, Pemex solo puede deducir el valor más alto entre el 12.5% del valor de la producción y 6.10 dólares. Es decir que, cuando los precios caen por debajo de los 49 dólares, Pemex solo aspira a un límite de deducción de 6.10 dólares por barril producido. En este caso, el límite de deducción debería reflejar el incremento promedio en los costos de producción en este tipo de complejidad geológica, observado entre 2005 y 2021.

Asimismo, es importante definir nuevas zonas de complejidad geológica, en adición a las ya existentes en la Ley de Ingresos Sobre Hidrocarburos. Se deben definir al menos las zonas de campos maduros, aguas ultraprofundas (tirante de agua superior a 1,500 metros) y yacimientos no convencionales, distintos al paleocanal de Chicontepec (que ya está definida en la Ley). En todos los casos, se debe prever un ajuste automático a los límites de deducción cada dos años, en función del incremento en dólares del costo de producción asociado a cada complejidad geológica.

Pensando en la vulnerabilidad de nuestro país en materia de gas natural, pareciera de elemental racionalidad crear un régimen especial para el gas natural no asociado. En el régimen fiscal vigente para Pemex, no se distingue el cobro del Derecho de Utilidad Compartida (DUC), entre el petróleo y el gas no asociado a los yacimientos de crudo. Esta circunstancia hace que la explotación de ciertos yacimientos de gas no sea rentable, por lo que se limita mucho el necesario incremento en la producción de una materia prima, cuya dependencia del exterior rebasa el 90%. La tasa del DUC del gas natural no asociado, debe ser tal que este pueda ser extraído, al menos, sin pérdidas para Pemex. Así, se podría tener una mayor disponibilidad de gas que serviría para propiciar una mayor producción local de fertilizantes y petroquímicos. Además, la producción incremental de derivados, aumentaría en algo la recaudación por ISR, amén de dinamizar la actividad económica asociada.

Ahora bien, la implementación de esta y otras propuestas (como otorgarle a Pemex un porcentaje de recuperación de costos o exentarlo del pago por autoconsumo de hidrocarburos) requiere de una amplia, profunda y redistributiva reforma fiscal; que incremente la recaudación del Estado mexicano y permita reducir la dependencia estructural con los ingresos petroleros.

Energía y Ecología informa: PEMEX dejará de exportar petróleo paulatinamente, en una decisión histórica que busca garantizar el abasto interno y reducir la dependencia del mercado internacional.

Un cambio en la estrategia energética

La administración de Petróleos Mexicanos (PEMEX) confirmó que la empresa no trabajará más para la exportación de crudo. El director general, Víctor Rodríguez Padilla, declaró durante el 6º Congreso Internacional de Energía:

“A nosotros no nos interesa andar exportando petróleo crudo, lo que extraemos y producimos es para el pueblo de México”.

La visión se centra en cubrir la demanda de las refinerías nacionales y asegurar el suministro para la transición energética.

PEMEX dejará de exportar petróleo: cifras clave

El Paquete Económico 2026 reveló que México venderá únicamente 521 mil barriles diarios de crudo, una caída del 15.4% frente al presente año. Esta será la cifra más baja registrada en la historia reciente del país.

A partir de 2027, las exportaciones no superarán los 400 mil barriles diarios. Con este giro, PEMEX dejará de exportar petróleo en los volúmenes que durante décadas sostuvieron parte de las finanzas nacionales.

Impacto en las deudas y pagos pendientes

Rodríguez Padilla también aseguró que se liquidarán los adeudos con proveedores y contratistas hacia finales de este año. El plan contempla priorizar a pequeñas empresas de Campeche, Tabasco, Veracruz y Tamaulipas.

“Estamos trabajando día y noche para hacer los pagos correspondientes. Cuando les pagamos a los proveedores, ellos vuelven a invertir; ahí radica la importancia”, subrayó.

El directivo explicó que se creó un vehículo financiero especial para acelerar la liquidación, con respaldo de la Secretaría de Hacienda y Crédito Público (SHCP) y la Secretaría de Energía (SENER).

Moody’s y Fitch mejoran la calificación de la petrolera

En paralelo, la reciente mejora de la calificación crediticia por parte de Moody’s y Fitch fue vista como una oportunidad para consolidar la estrategia de Pemex hacia 2035. Rodríguez afirmó que estos cambios fortalecen la confianza de inversionistas y abren margen para refinanciar deuda.

Seguridad y proyectos estratégicos

En materia de seguridad, el director de Pemex aseguró que la empresa trabaja con la Secretaría de la Defensa, la Marina y Seguridad Ciudadana en la lucha contra el robo de combustible. Los decomisos recientes de embarcaciones y detenciones muestran avances en la estrategia.

Además, se anunció un proyecto de exploración y producción en el norte de Veracruz, considerado el más importante del sexenio, formando este parte de la llamada cuenca Tampico-Misantla, el cual cuenta con un potencial extraordinario.

Petróleo

Deuda de Pemex a proveedores en 2025 será cubierta con fondo estratégico: Víctor Rodríguez Padilla

La deuda de Pemex a proveedores en 2025 será cubierta, junto con los adeudos de 2024, informó el director general de la empresa, Víctor Rodríguez Padilla. La petrolera estatal utiliza un fondo de inversión de hasta 250 mil millones de pesos, creado dentro de su Plan Estratégico 2025-2030, para garantizar el cumplimiento. Energía y Ecología MX te trae los detalles.

Según la directiva, ya se están liquidando facturas correspondientes a 2024 y principios de 2025. El programa, de carácter especial, tiene como objetivo regularizar los pagos de manera progresiva.

Deuda de Pemex a proveedores en 2025: Enfoque en pequeñas empresas

La compañía ha dado prioridad a pequeñas empresas de Campeche, Tabasco, Veracruz y Tamaulipas, donde más impacto han tenido los retrasos en pagos. La deuda de Pemex a proveedores en 2025 ha impactado principalmente a estas empresas. La administración de Pemex considera que cubrir estos adeudos permitirá impulsar el desarrollo local y brindar certidumbre económica a los proveedores más vulnerables.

Magnitud de la deuda de Pemex a proveedores en 2025 y plan de financiamiento

Datos de la petrolera señalan que, al cierre del segundo trimestre del año, la deuda de Pemex a proveedores en 2025 alcanzó 430 mil millones de pesos. A esta cifra se suma una deuda financiera de 98.8 mil millones de dólares.

Con el nuevo fondo estratégico, la empresa busca estabilizar sus compromisos con proveedores, en particular los nacionales, y evitar que los retrasos afecten el suministro de bienes y servicios esenciales para su operación.

Estrategia energética con enfoque interno

El director general explicó que la estrategia de la petrolera se centra en fortalecer la soberanía energética. La producción de crudo se destina principalmente a las siete refinerías del Sistema Nacional de Refinación, en lugar de exportarse al mercado internacional.

Bajo esta línea, la empresa afirma que su propósito es servir al pueblo de México, garantizando estabilidad social a través de la seguridad energética.

Apuesta por la petroquímica y Veracruz

Rodríguez Padilla señaló que la petroquímica representa un área prioritaria en la política energética de la actual administración. Veracruz se consolidará como eje fundamental en este sector, con proyectos de gran alcance que buscan reactivar y fortalecer la capacidad productiva.

La petrolera también trabaja en coordinación con los gobiernos estatales y municipales para avanzar en infraestructura. Esta sinergia busca acelerar inversiones y mantener a Pemex como un pilar del desarrollo económico nacional y que ayudaría a reducir la deuda de Pemex a proveedores en 2025.

Renovación laboral dentro de Pemex

Otro de los retos señalados es la necesidad de renovar la plantilla laboral. Actualmente, sólo el 25 por ciento de los trabajadores tiene entre 23 y 30 años. La empresa busca atraer más personal joven que permita sostener y modernizar sus operaciones en el largo plazo.

Con estas acciones, Pemex asegura que podrá atender la deuda de Pemex a proveedores en 2025 y mantener un rumbo de estabilidad financiera y productiva, enmarcado en su plan estratégico de seis años.

Petróleo

Calificación de Moody’s a Pemex en 2025 se revisa al alza por plan estratégico y apoyo del Gobierno

Moody’s revisó al alza la calificación de Moody’s a Pemex en 2025, incluyendo la calificación de familia corporativa, la evaluación del riesgo crediticio y las notas de bonos sénior no garantizados. La decisión responde al nuevo plan estratégico de la petrolera y al compromiso del Gobierno Federal de respaldar su estabilidad financiera. Energía y Ecología MX te trae la información.

¿Calificación de Moody’s a Pemex en 2025 a revisión?

La firma informó que también colocó en revisión al alza las calificaciones de bonos sénior no garantizados de Pemex Project Funding Master Trust, así como el programa de bonos de Pemex bajo la misma estructura.

Hasta antes del anuncio, la perspectiva para la empresa productiva del Estado y para el fideicomiso era negativa. Con la actualización, la calificadora destacó que los elementos del Plan Estratégico de Pemex 2025-2035 han sido determinantes para modificar la tendencia.

¿Podría mejorar la calificación de Moody’s a Pemex en 2025?

Moody’s explicó que el nuevo plan busca reducir el nivel de deuda financiera y cubrir pagos pendientes con proveedores. La estrategia se desarrolla en coordinación con la Secretaría de Hacienda y la Secretaría de Energía, con el objetivo de fortalecer el perfil de liquidez de la petrolera.

Como parte del plan, se contempla una aportación de capital por 12 mil millones de dólares a través de la estructura P-CAP, además de un Fondo de Inversión que financiará parcialmente las operaciones de exploración y producción.

Expectativas hacia el cierre de 2025

La agencia señaló que la conclusión de la revisión de calificación dependerá del cierre de las transacciones previstas para el tercer trimestre de 2025. En ese periodo se publicarán detalles sobre el Fondo de Inversión, considerados clave para medir el interés del sector privado.

La calificadora añadió que espera que Pemex y el Gobierno anuncien en los próximos meses un plan para atender las amortizaciones de deuda programadas para 2026 y 2027.

Apoyo del Gobierno Federal, clave en la decisión de Moody’s

La revisión de la calificación de Moody’s a Pemex en 2025 refleja también la expectativa de un mayor respaldo del Gobierno Federal. De acuerdo con la agencia, se han asumido compromisos de futuras aportaciones de capital bajo esquemas de transferencia de riesgos.

Con ello, se busca mejorar el calendario de pagos y reforzar la posición financiera de Pemex. El Fondo de Inversión proyectado pretende además revertir la caída en la producción petrolera en un plazo de dos a tres años.

Apoyo del Gobierno Federal, clave en la decisión de Moody’s

La decisión de Moody’s marca un cambio relevante en la evaluación de la empresa productiva del Estado, que en los últimos años enfrentó presiones por su alto endeudamiento y la disminución en sus niveles de producción.

-

Energía4 meses

Energía4 mesesMéxico necesita 3 mil gasolineras más para cubrir demanda

-

Energía4 meses

Energía4 mesesGrupo Iconn adquiere operaciones de Shell Mobility en México

-

Energía4 meses

Energía4 mesesCrudo mexicano repunta tras decisión de OPEP+ y veto de EU a Chevron

-

Energía4 meses

Energía4 mesesASEA lanza nuevo esquema para simplificar trámites en sector energético

-

Energía4 meses

Energía4 mesesOPEP+ extiende recortes de producción petrolera hasta 2026

-

Energía4 meses

Energía4 mesesGasolinas seguirán sin estímulo fiscal en primera semana de junio

-

Energía4 meses

Energía4 mesesSin estímulo fiscal: gasolina y diésel se mantienen con IEPS completo por séptima semana

-

Energía4 meses

Energía4 mesesTrascienden nombramientos internos de Pemex por trabajos de reestructuración